اقتصادآنلاین_فرشته رضایی؛ عدم نظارت کافی بانک مرکزی و در برخی موارد، دو پهلو بودن قوانین منع بانکها از عدم حضور در بنگاهداری، موجب شده است که بانکها، بنگاهداری گستردهای را ایجاد کنند. البته از نظر آنان بنگاهداری همان حق مشارکت حقوقی است که به آنان اجازه سهامدار شدن را داده است. بر اساس آمارها، از دهه ۸۰ تاکنون بانکها با استفاده غیربهینه از ابزار بنگاهداری، که اثرات مخرب آن را میتوان در بازار مستغلات مشاهده کرد، مسیر جداگانهای را به سمت «خلق پول» باز کردهاند.

در سال ۹۴ برای مقابله با این معضل، در بندهایی از قانون رفع موانع تولید صراحتا به موضوع بنگاهداری بانکها اشاره شد. در ماده ۱۶ این قانون گفته شده بود که کلیه بانکها و مؤسسات اعتباری موظفند از تاریخ لازم الاجرا شدن این قانون تا مدت سه سال سالانه حداقل ۳۳ درصد اموال خود اعم از منقول، غیرمنقول و سرقفلی را که به تملک آنها و شرکتهای تابعه آنها درآمده و به تشخیص شورای پول و اعتبار و بانک مرکزی جمهوری اسلامی ایران مازاد است، واگذار کنند. منظور از شرکتهای تابعه، شرکتهایی هستند که بانکها و مؤسسات اعتباری، مستقیم یا غیرمستقیم مالک بیش از ۵۰ درصد سهام آن باشند یا اکثریت اعضای هیأت مدیره آن را تعیین کنند.

بر اساس ماده ۴۴ قانون پولی و بانکی کشور در صورت تخلف از قانون و دستورات بانک مرکزی جمهوری اسلامی ابتدا به مدیران یا متصدیان بانکهای متخلف تذکر کتبی داده شود و در مرحله بعد برای متخلفین جریمه نقدی (به مبلغی که در قانون ذکر شده) درنظر گرفته شده است، در مرحله سوم هم انجام برخی از امور بانکی به صورت موقت یا دائم برای بانک یا موسسه اعتباری غیربانکی ممنوع میشود.

با این حال سال گذشته یکی از نمایندگان مجلس دوازدهم اعلام کرده بود که طرح بانک مرکزی که در مجلس تصویب شده هنوز تبدیل به قانون نشده و به مجمع تشخیص مصلحت نظام ارجاع شده است تا موارد اختلافی بین مصوبات مجلس شورای اسلامی و شورای نگهبان بررسی و تعیین تکلیف شود.

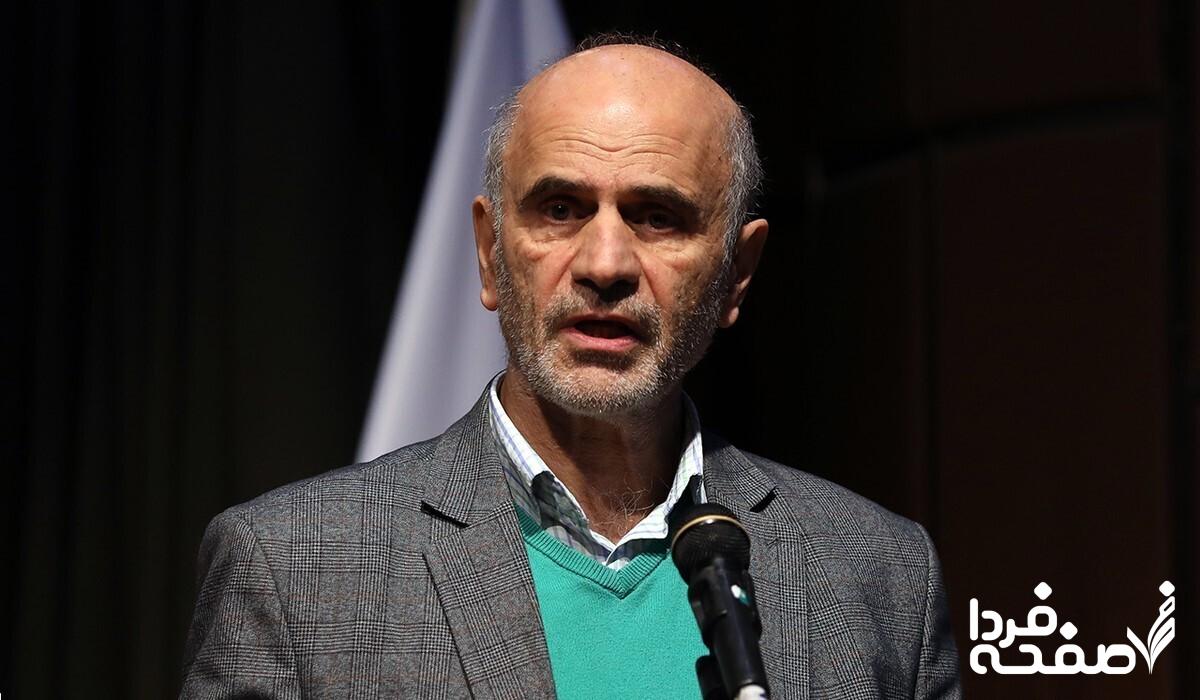

به تازگی خبری از واگذاری یک شرکت متعلق به یک بانک با قدمت کشور منتشر شد که این واگذاری در راستای کاهش تصدی گری بانکها در حوزه بنگاهداری بود. در این زمینه مهدی پازوکی، اقتصاددان به اقتصادآنلاین گفت: وظیفه اصلی بانکها بانکداری است نه چیز دیگر و اگر وارد بنگاه داری میشود، معنی و مفهومش وجود فساد اقتصادی است؛ بنابراین اگر بانکها که کارشان بانکداریست وارد فعالیت بنگاه داری شوند، با توجه به قدرت پولی که دارند میتوانند در بازار انحصار را به وجود بیاورند و این خلاف مبانی علم اقتصاد است.

مشکل ما توسعه نیافتگی است

این اقتصاددان بیان کرد: در هیچ کجای دنیا بانکها بنگاهداری نمیکنند و وظیفه اصلی بانک در حوزه پولی است؛ لذا اگر بانکها مثلا وارد فعالیتهای مثلا ساخت مسکن شوند یعنی خودشان شرکتی را تاسیس کنند که مسکن بسازد یا شرکتی تاسیس کنند که کالاهای بخش مسکن را تولید کند این در واقع عدول از وظیفه بانکداری است و وظیفه بانک مرکزی این است که جلوی فعالیتهای دلالی و واسطهگری بانکها را بگیرد. اگر هر بانکی وارد فعالیتهای بنگاهداری شود، در هر صنعتی و هر بخشی چه کشاورزی چه خدمات، میتواند اقتصاد یک کشور را دچار عدم تعادل کند. یکی از اشکالات سیستم بانکی این است که اگر به عنوان مثال وامی را به یک بنگاهی دادند و آن بنگاه نتوانسته تعهداتش را انجام بدهد اینها مالکیت آن بانک را بر عهده میگیرند در حالیکه باید بنگاه را به فروش گذاشته و مطالبات خود را وصول کنند و وارد بنگاهداری نشوند.

اما الان اکثر بانکهای ایرانی و خصوصا دولتی، موسسات و بنگاههایی دارند که اگر شما تحقیق کنید جز ریخت و پاش و ناترازی و زیانده بودن ثمره دیگری برای اقتصاد ایران ندارند. به نظرم مشکل اقتصاد ایران توسعه نیافتگی است. متاسفانه در برنامه هفتم کلمه توسعه را حذف کردند و گذاشتند برنامه هفتم پیشرفت! در حالی که توسعه یک علم است و به عنوان نمونه در دانشگاه آکسفورد دپارتمانی تحت عنوان دپارتمان اقتصادی توسعه وجود دارد. توسعه ترجمه لغت development است در حالی که پیشرفت ترجمه لغت progress و بهبود یافتن؛ بنابراین مشکل اقتصادی ایران به نظر من در توسعه نیافتگی است و متاسفانه یکی از دلایل اینکه سیستم بانکی ما هم وارد فعالیتهای بنگاهداری شده این بوده که در جهت منافع برخی حرکت کرده است. یکی از گردنههای فساد در سیستم بانکی ما همین بنگاهها هستند. یعنی برخی افراد با رابطه و تخلف وام گرفته و بخشی از پول را از کشور خارج میکنند و در نتیجه دولت مجبور میشود پروژه نیمه کاره را با هر قیمتی به مزایده بگذارد. من اعتقاد دارم نه تنها بانکها که صندوقهای بازنشستگی هم نباید بنگاهداری کنند.

رشد اقتصاد قبیلهای در ایران

مهدی پازوکی با اشاره بر تاثیر اقتصاد دستوری بر رشد بنگاهداری بانکها، بیان کرد: اقتصاد دستوری یکی از عوامل فساد و رشد قارچگونه بانکها است. بر اساس اقتصاد دستوری برخی از مدیران بانکها اعتبار کلان را بدون ضابطه گرفته و پا به فرار گذاشتند و داراییهای مردم را به فنا دادند. در واقع یک عدهای بانک زدند که بانک بزنند! یعنی بانک تاسیس کردند که اعتبارات و داراییهای بانک را به جیب بزنند و فرار کنند. شما نگاه کنید مثلا بنیاد شهید بالغ بر ۹۰ هزار میلیارد تومان بودجه دارد. حال این موسسه برای چه به تاسیس بانک نیاز دارد؟ بنابراین بنگاهداری بانکها و وامهایی که بدون حساب و کتاب داده میشود یکی از مهمترین کانالهای فساد در کشور است.

وی اضافه کرد: در همه جای دنیا اگر بانک خوب کار نکند باید ورشکسته اعلام شود. یکی از عوامل تورم و رشد فزاینده نقدینگی همین بانکهایی هستند که بی ضابطه وام دادند. بانک مرکزی باید بانکهایی که بیلان مالیشان منفی است و مشکل دارند را منحل کند. اموالشان را بفروشد و پول مردم را بدهد و کسانی که باعث این خسارتها شدند را به سزای اعمال ننگینشان برساند. در همه جای دنیا نظارت وظیفه بانک مرکزی است. در حال حاضر اقتصاد قبیلهای در اقتصاد ایران رشد پیدا کرده و عدهای به عنوان بخش خصوصی ورود کردند، اما در واقع قبیلهای برای تاراج منابع هستند. بیشتر هم در دولت احمدی نژاد این بانکهای قارچ گونه به وجود آمدند. بانک مرکزی بعضی از این موسسات را ادغام کرد وگرنه الان وضع خیلی خرابتر بود؛ لازم است با نظارت سختگیرانه بانک مرکزی، بانکها بنگاهداری را تعطیل کنند و به فعالیت پولی بپردازند.