معاملهگران بورسی بخوانند | این نماد سود چندانی نداشت

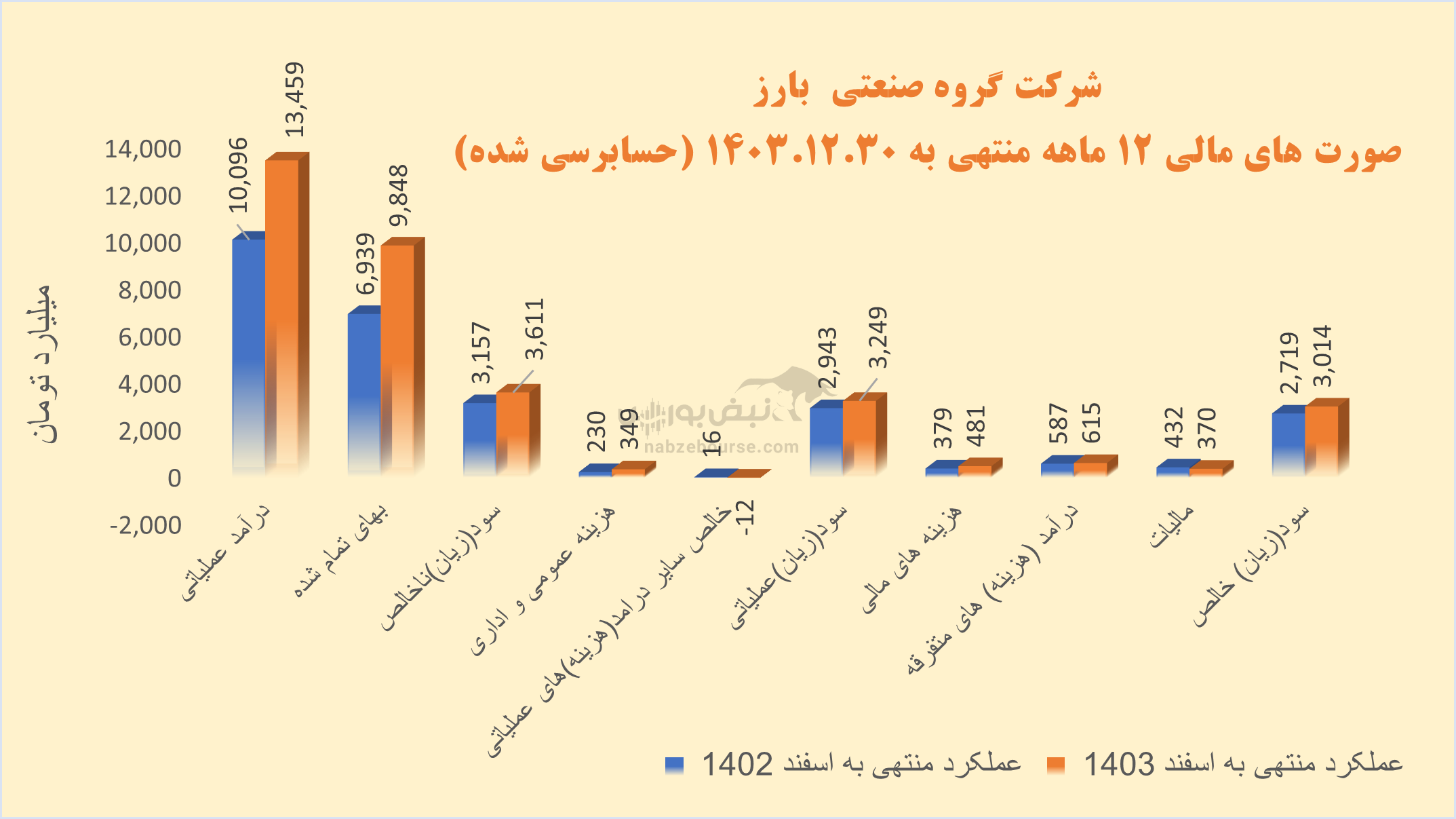

بررسی عملکرد یک ساله نماد پکرمان گویای افزایش ۲۷ درصدی هزینههای مالی است که حدود ۱۵ درصد از سود عملیاتی را کاور کرد که از افزایش ریسک مالی شرکت حکایت میکند.

درآمد عملیاتی ۱۲ ماهه حسابرسی شده پکرمان با ارزش بازار زیر ۱۹ همت از خانواده تاپیکو و وبانک، ۳۳% افزایش داشت و با افزایش بالاتر و معادل ۴۲% در بهای تمام شده، سود عملیاتی با افزایش ۱۰ درصدی به حدود ۳۲۰۰ میلیارد تومان رسید.

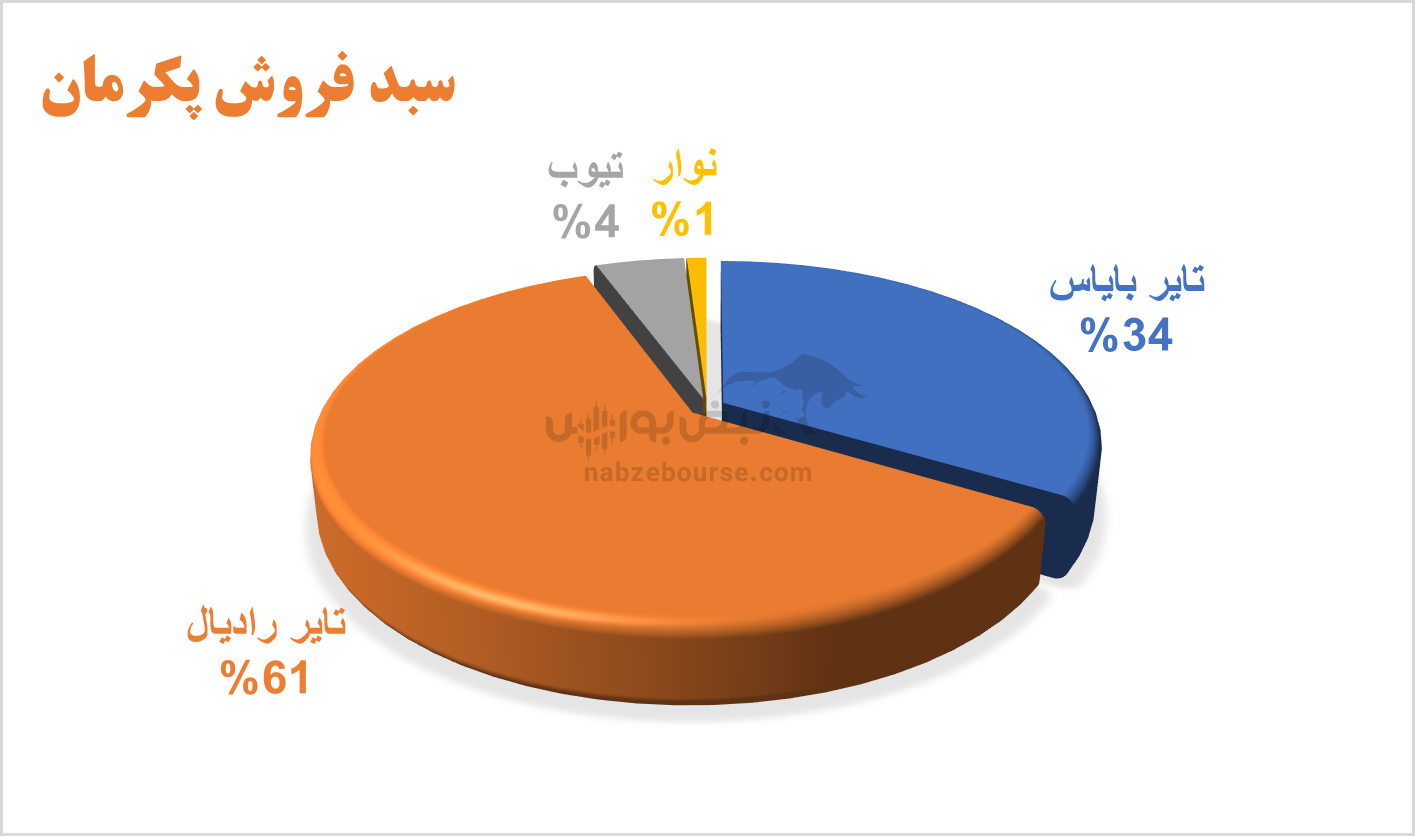

فروش شرکت عمدتا داخلی است و عمده فروش شرکت از محل تایر رادیال میباشد.

در سال ۱۴۰۳ مقدار تولید و فروش با اندکی افزایش همراه بود و افزایش درآمد عملیاتی از رشد همزمان نرخ و مقدار فروش ناشی شده است.

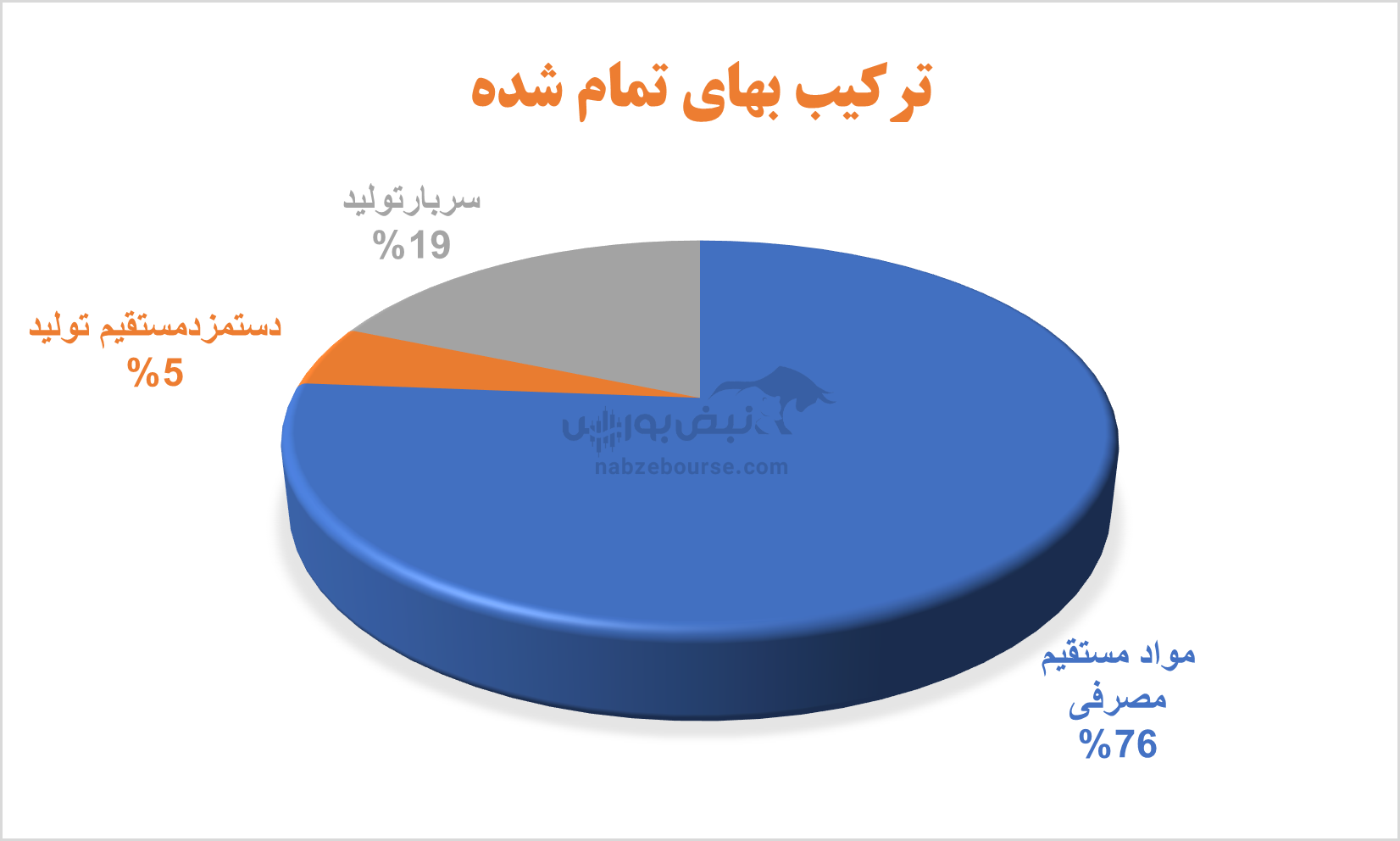

کاهش سود شرکت عمدتا از عدم کنترل هزینههای تولید ناشی شده است و بیشترین سهم در سبد بهای تمام شده نیز به مواد مستقیم مربوط میشود.

از دیگر نکات قابل توجه عملکرد یک ساله پلاسک میتوان به افزایش ۲۷ درصدی هزینههای مالی اشاره نمود که حدود ۱۵ درصد از سود عملیاتی را کاور کرد که از افزایش ریسک مالی شرکت حکایت میکند.

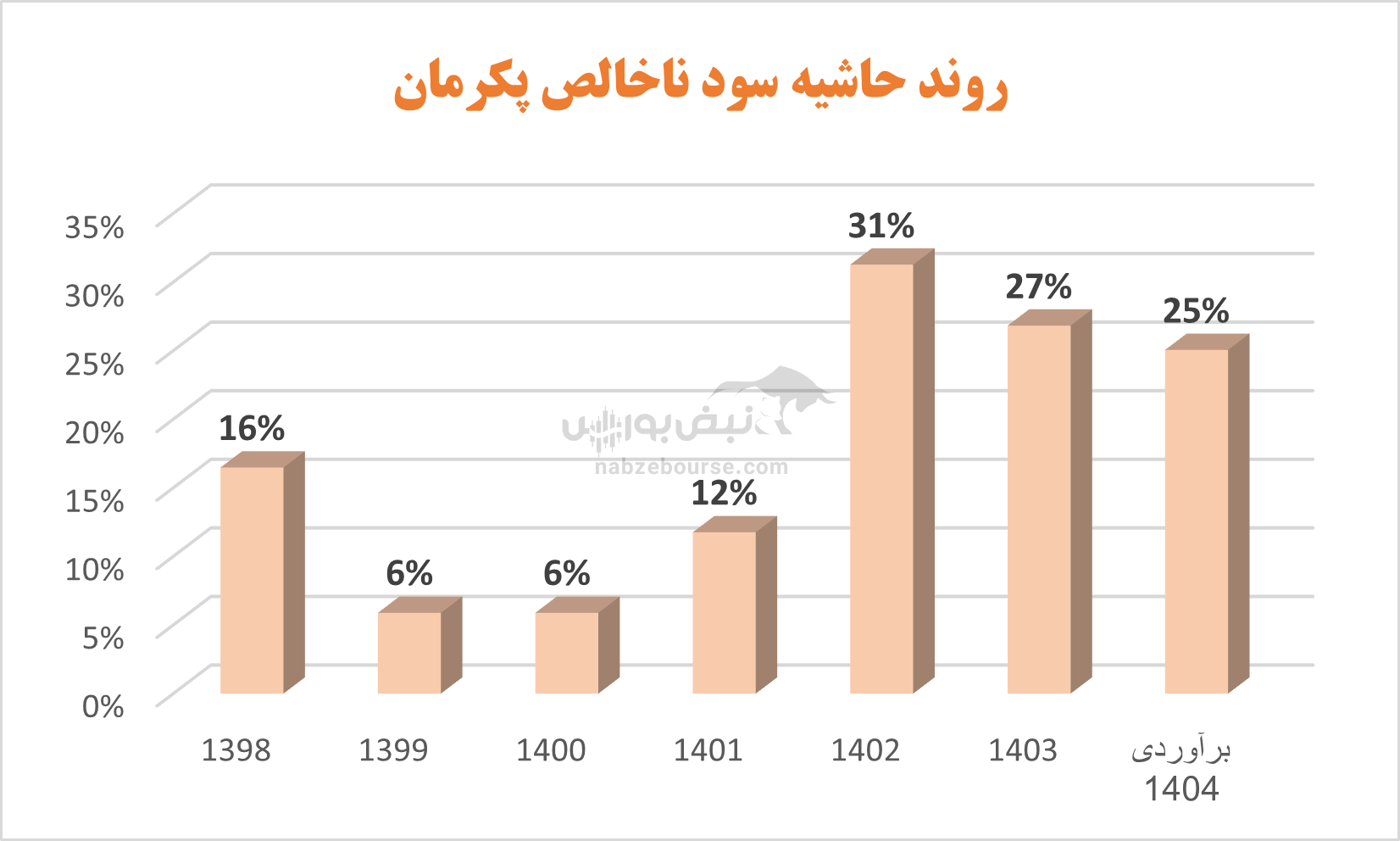

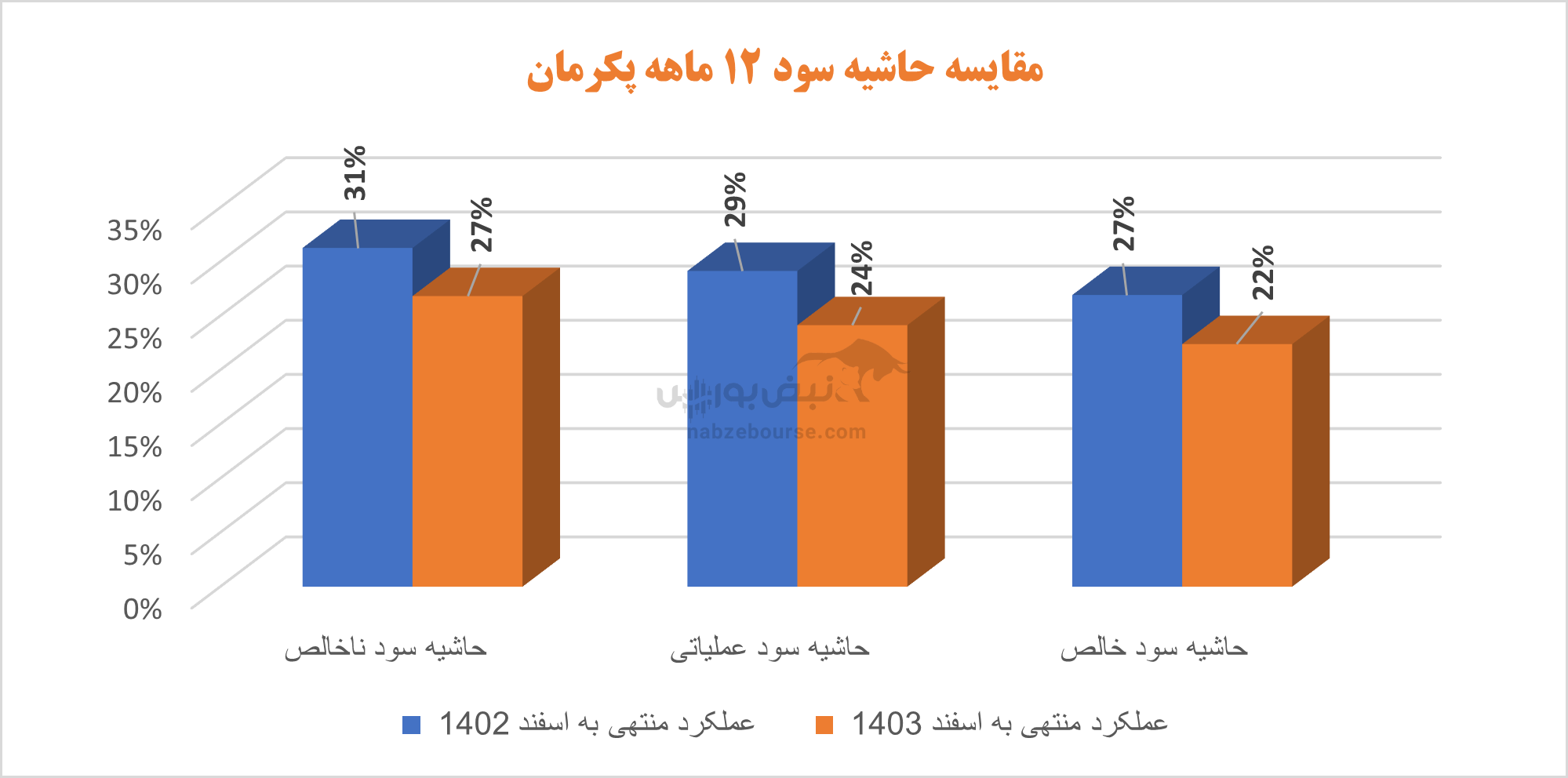

در نهایت سودخالص شرکت با رشد ۱۱ درصدی به ۳ هزار میلیارد تومان رسید. گفتنی است حاشیه سود ناخالص، عملیاتی و خالص شرکت در ۱۲ ماهه با کاهش مواجه بوده است.

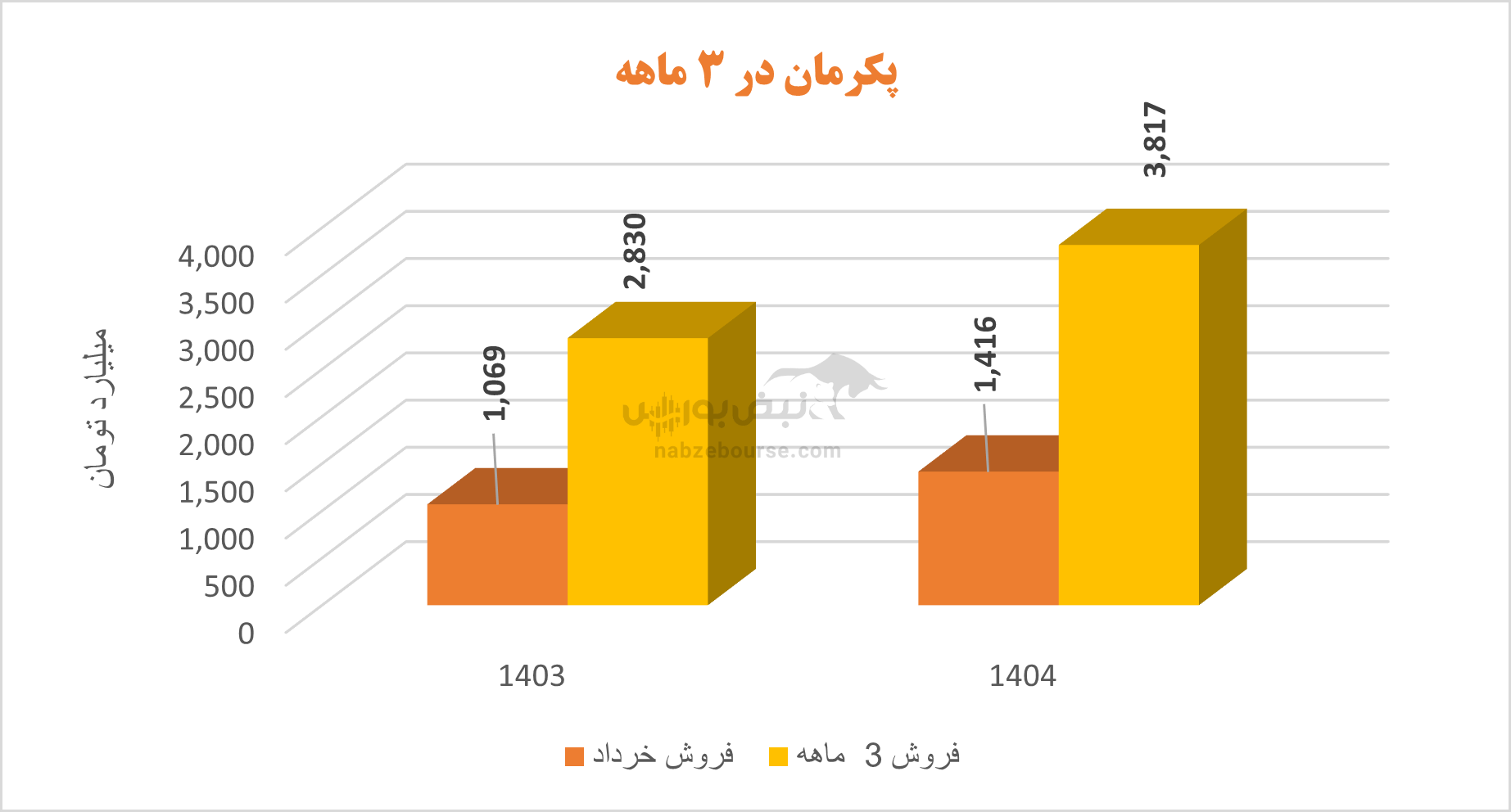

شرکت در خرداد ۱۴۱۶ میلیارد تومان و در ۳ ماهه ۳۸۱۷ میلیارد تومان فروخت که نسبت به ۳ ماهه مشابه قبل ۳۵ درصد افزایش داشت. مقدار تولید و فروش نیز با افت همراه بود و رشد فروش صرفا از افزایش نرخ فروش حاصل شد.

گروه صنعتی بارز در مجمع مربوط به سال ۱۴۰۲، حدود ۶۶% از سود هر سهم را تقسیم نمود. نوسانات قیمت مواد اولیه، رقابت شدید بازار، تحریم ها، عدم ثبات در تولید ماهانه، مدیریت زنجیره تأمین، توسعه بازار و برندینگ و … چالشهایی است که پکرمان با آنها دست و پنجه نرم میکند.