پرداخت فوق العاده خاص کارمندان مشروط شد؛ جزئیات بیشتر درباره مصوبه فوق العاده خاص کارکنان را در ادامه بخوانید.

ابلاغ ۲ مصوبه فوق العاده خاص کارکنان با سر و صدای زیادی همراه شده است؛ از پرداخت فوق العاده خاص کارکنان دستگاه های اجرایی گرفته تا نحوه برقراری فوق العاده خاص قانون برنامه هفتم پیشرف، پر است از ابهامات و اصلاحاتی که بین دولت و مجلس رد و بدل می شود.

به دنبال اصلاح قانون برنامه هفتم پیشرفت درباره پرداخت فوقالعاده خاص کارمندان، معاون اول رئیس جمهور به دستگاههای اجرایی اعلام کرد که اجرای این مصوبه پس از ابلاغ دستور العمل اجرایی آن در هیات وزیران و تاییدیه سازمان برنامه و بودجه امکان پذیر است.

روز گذشته تصویبنامه ای از هیئت وزیران به کلیه دستگاههای اجرایی و مؤسسات و نهادهای مشمول قانون اصلاح جزء (۳) بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۳۱/۲/۱۴۰۴ با موضوع اعلام شرایطی برای نحوه اِعمال این فوقالعاده ابلاغ شد.

مصوبه ۱:

مصوبه جدید پرداخت فوق العاده خاص کارکنان دستگاههای اجرایی

هیئت وزیران در جلسه ۱۱خرداد ۱۴۰۴ به پیشنهاد مشترک سازمان اداری و استخدامی کشور و سازمان برنامه و بودجه کشور و به استناد اصل یکصد و سی و هشتم قانون اساسی جمهوری اسلامی ایران و جزء (۳) بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳ و اصلاحیه آن تصویب کرد:

۱- بهمنظور ایجاد هماهنگی در تعیین حقوق و مزایای دستگاههای مشمول و با هدف برقراری عدالت در جبران خدمات کارکنان و اجرای پرداخت مبتنی بر عملکرد، پرداخت فوق العاده خاص موضوع جزء (۳) بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳ و اصلاحیه آن به مشمولان، صرفاً پس از ابلاغ دستورالعمل اجرایی نحوه برقراری فوقالعاده مذکور که به تصویب هیئت وزیران خواهد رسید، قابل اقدام است.

برخی نکات:

اهداف وضع فوقالعاده خاص در متن قانون برنامه هفتم:

عدالت در پرداخت، افزایش بهرهوری و نگهداشت نیروی انسانی در دستگاههای اجرایی و نیز تقویت امور حاکمیتی و نظارتی از جمله دستگاههایی که بر فعالیت شرکتها نظارت دارند.۱- هر چند بحث «اجرای پرداخت مبتنی بر عملکرد» بهنوعی با بحث «بهرهوری» و یا حتی «نگهداشت نیروی انسانی» تناسب دارد، اما بهلحاظ شکلی اصلح بود که از عبارات قانونی استفاده میشد و منویات رییسجمهور در دستورالعمل مربوطه پیادهسازی میشد.

از طرفی با کاهش اهداف قانون مواجهیم که با توجه به سیاق صدر ماده (۱۰۶) قانون برنامه هفتم پیشرفت مبنی بر جواز دولت بهلحاظ حقوقی ایرادی ندارد.

۲- بحث «عدالت در پرداخت» از اهداف وضع فوقالعاده خاص است؛ اما بهنظر میرسد در اینجا بهعنوان هدف تصویب دستورالعمل آتی هیئت وزیران ذکر شده است.

۳- عبارت «صرفاً پس از ابلاغ دستورالعمل اجرایی نحوه برقراری فوقالعاده مذکور … قابل اقدام است»، با احکام تبصرههای الحاقی جزء «۳» بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران کمی فاصله دارد، که ظاهراً استناد هیئت وزیران به اصل (۱۳۸) قانون اساسی در صدر این تصویبنامه در جهت رفع این مورد است.

۲- در اعمال فوقالعاده خاص موضوع جزء «۳» بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳ و اصلاحیه آن، رعایت بند (ت) ماده (۱۸) قانون مذکور و بند (د) ماده (۲۸) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (۲) مصوب ۱۳۹۳ با اصلاحات بعدی، مبنی بر دریافت تأییدیه تأمین اعتبار از سازمان برنامه و بودجه کشور و درج در موافقتنامههای متبادله دستگاه با آن سازمان الزامی است و پرداخت در حدود ابلاغ و تخصیص اعتبار از سوی سازمان مذکور و با رعایت سازوکار موضوع ماده (۳۰) قانون برنامه و بودجه مصوب ۱۳۵۱ قابل انجام خواهد بود.

برخی نکات:

مستنداتی که مشروح آن در ادامه آورده شده است، ناظر بر نحوه هزینهکرد اقلام و ارقام مذکور در قوانین بودجه سنواتی است و استفاده از آن در یک قلم که حکم آن در قانون برنامه هفتم پیشرفت آورده شده است، قابل بحث است؛

هر چند بند (د) ماده (۲۸) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (۲)، از این حیث که در هر حال وصولیهای پیشبینی شده در قانون بودجه و مصارف قانونی مربوط لازم است با تأیید سازمان برنامه و بودجه کشور انجام شود قابل دفاع است، اما بهنظر میرسد بند (ت) ماده (۱۸) قانون برنامه هفتم پیشرفت موضوعا بحث علیحدهای است و ناظر به ایجاد و تحمیل بار مالی مازاد بر ارقام بودجه توسط دستگاههای اجرایی است و نه قانونگذار.

از طرفی با تعریف «دستگاه اجرایی» قانون برنامه هفتم پیشرفت، دستگاههای موضوع تبصره (۱) و (۲) الحاقی جزء «۳» بند (ب) ماده (۱۰۶) این قانون موضوعاً از حکم آن خارجند.

مستندات اشاره شده در متن بند (۲) تصویبنامه

بند (د) ماده (۲۸) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (۲):

د- اعتبارات هزینهای و تملک داراییهای سرمایهای و مالی و کمکها و سایر اعتبارات و ردیفهای مندرج در جداول قوانین بودجه سنواتی به شرح عناوین و ارقام جداول مذکور فقط در حدود وصولی درآمدها و سایر منابع عمومی به شرح عناوین و ارقام مندرج در جداول مربوط قوانین یاد شده براساس مفاد موافقتنامههای متبادله دستگاه با سازمان مدیریت و برنامهریزی کشور و در حدود ابلاغ و تخصیص اعتبار از سوی سازمان مذکور، با رعایت ساز و کار موضوع ماده (۳۰) قانون برنامه و بودجه مصوب ۱۳۵۱ قابل تعهد، پرداخت و هزینه است.بند (ت) ماده (۱۸) قانون برنامه هفتم پیشرفت:

ت– ایجاد و تحمیل هرگونه بار مالی مازاد بر ارقام مندرج در قوانین بودجه سنواتی در دستگاه اجرایی، به اشکال مختلف تصویبنامه، بخشنامه، دستورالعمل، تغییر تشکیلات، تغییر احکام کارگزینی (به صورت تغییر ضرایب، جداول حقوقی و طبقهبندی مشاغل و افزایش مبنای حقوقی)، اعطای مجوز هر نوع استخدام و بکارگیری نیرو، خرید تضمینی، جبران زیان، جایزه صادراتی و نظایر آن ممنوع است. مسؤولیت اجرای این حکم بر عهده بالاترین مقام دستگاه اجرایی و یا مقامات مجاز و مدیران مالی مربوط است.

نتیجهگیری:

هر چند با توجه به مواردی که در بالا گفته شد، اجمالاً مفاد این تصویبنامه به لحاظ مواردی از جمله هماهنگی و برقراری عدالت در پرداخت و رفع تبعیض بین دستگاههای متمول و بانفوذ با سایرین قابل تأیید است ولی نگارش و مفاد آن در برخی موارد قابل نقد بهنظر میرسد.

بهعنوان مثال، مفاد بند (۱) ثمره عملی خاصی ندارد و مفاد بند (۲) نیز با تفکیکها و تصریح مناسبتر قابل نگارش بود.

مصوبه ۲:

مصوبه نحوه برقراری فوق العاده خاص قانون برنامه هفتم پیشرفت

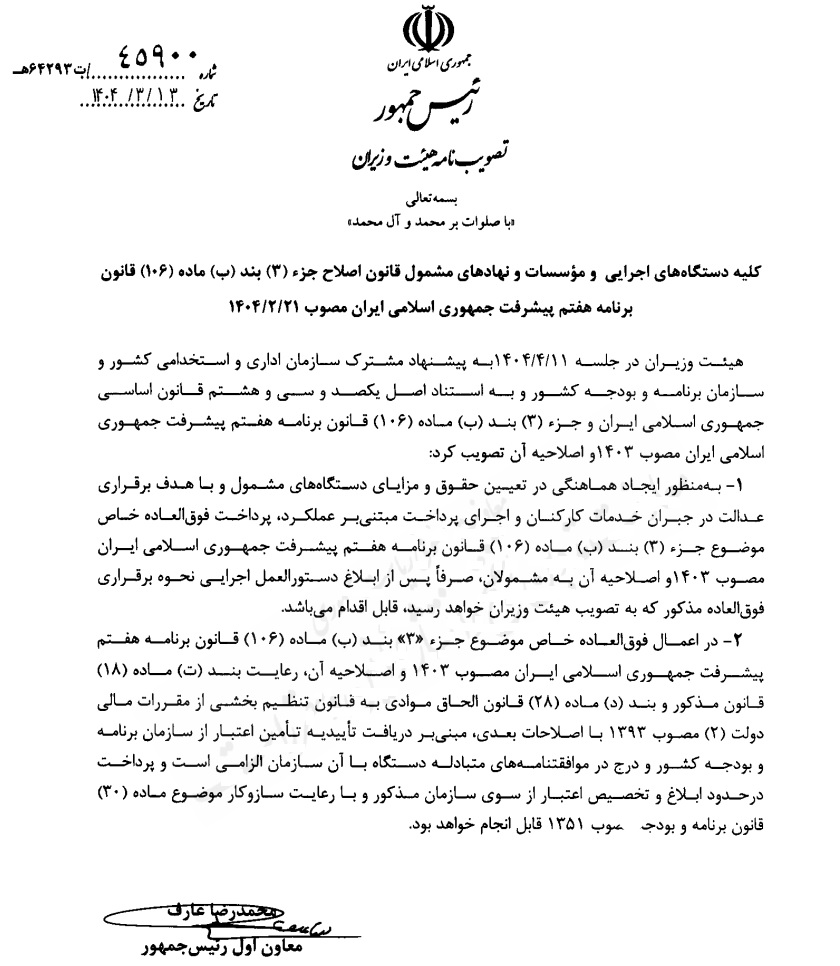

تصویبنامه شماره ۴۵۹۰۰/ت۶۴۲۹۳هـ مورخ ۱۳/۳/۱۴۰۴ هیئت وزیران

مصوبه نحوه برقراری فوق العاده خاص مشمول کسور قانون برنامه هفتم پیشرفت

کلیه دستگاههای اجرایی و مؤسسات و نهادهای مشمول قانون اصلاح جزء (۳) بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۳۱/۲/۱۴۰۴

هیئت وزیران در جلسه ۱۱خرداد ۱۴۰۴ به پیشنهاد مشترک سازمان اداری و استخدامی کشور و سازمان برنامه و بودجه کشور و به استناد اصل یکصد و سی و هشتم قانون اساسی جمهوری اسلامی ایران و جزء (۳) بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳ و اصلاحیه آن تصویب کرد:

۱- بهمنظور ایجاد هماهنگی در تعیین حقوق و مزایای دستگاههای مشمول و با هدف برقراری عدالت در جبران خدمات کارکنان و اجرای پرداخت مبتنی بر عملکرد، پرداخت فوق العاده خاص موضوع جزء (۳) بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳ و اصلاحیه آن به مشمولان، صرفاً پس از ابلاغ دستورالعمل اجرایی نحوه برقراری فوقالعاده مذکور که به تصویب هیئت وزیران خواهد رسید، قابل اقدام است.

۲- در اعمال فوقالعاده خاص موضوع جزء «۳» بند (ب) ماده (۱۰۶) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مصوب ۱۴۰۳ و اصلاحیه آن، رعایت بند (ت) ماده (۱۸) قانون مذکور و بند (د) ماده (۲۸) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (۲) مصوب ۱۳۹۳ با اصلاحات بعدی، مبنی بر دریافت تأییدیه تأمین اعتبار از سازمان برنامه و بودجه کشور و درج در موافقتنامههای متبادله دستگاه با آن سازمان الزامی است و پرداخت در حدود ابلاغ و تخصیص اعتبار از سوی سازمان مذکور و با رعایت سازوکار موضوع ماده (۳۰) قانون برنامه و بودجه مصوب ۱۳۵۱ قابل انجام خواهد بود.

محمدرضا عارف- معاون اول رییسجمهور

همچنین بر اساس اصلاحیه اخیری که مجلس به این بند از قانون برنامه وارد کرد، تبصره ای به آن افزوده شد که طبق آن برقراری فوقالعاده خاص موضوع این جزء در خصوص کارکنان شهرداری های سراسر کشور و سایر دستگاههای اجرایی موضوع ماده (۵) قانون مدیریت خدمات کشوری و …. در سقف اعتبارات مصوب بودجه سنواتی هر دستگاه مجاز است.

باسلام

توشرکت آب وفاضلاب استان همدان این صدق نمیکنه وتبعیض و رفتارهای سلیقه ای وکودکانه دمار از روزگار پرسنل شرکتی وقراردادی درآورده ـ

قراردادهای سلیقه ای وپرداخت نشدن حقوق ها. بازی کردن با مزایا واضافه کاری پرسنل کارگری

ینی هنوزم مسئول باشرف ومطالبه گری تو مملکت الخصوص وزارت نیرو مونده خداخودش میدونه😔😔😔😔😔😔

بع موضوع این سایت مرتبط نبود مامیگیم تا ببینن خلق الله ومطالبه گر باشن هرکسی که شرایط اینچنین داره

جون هرکی دوست دارید بی خیال این پرداخت بشید. ۱۴تومن کامل اضافه کنید یک صدم تورم افزایشی نمیشه.با این دیدگاهتون گه همه چیز رو گل و بلبل میبینید کارمندان را دارید به گدایی میندازید.حتی دیگه قدرت اجاره ی خونه معمولی و خرید ی ماشین معمولیم نداریم.خونه خریدن که شده ارزو. زندگیمان را به ورطه نابودی کشیدید و حالا با پرداخت افزایش حقوق ی ذره روح و روانمونم به باد فنا ندید لطفا