سقف نرخ سود بینبانکی شکست + تحلیل پیامدها

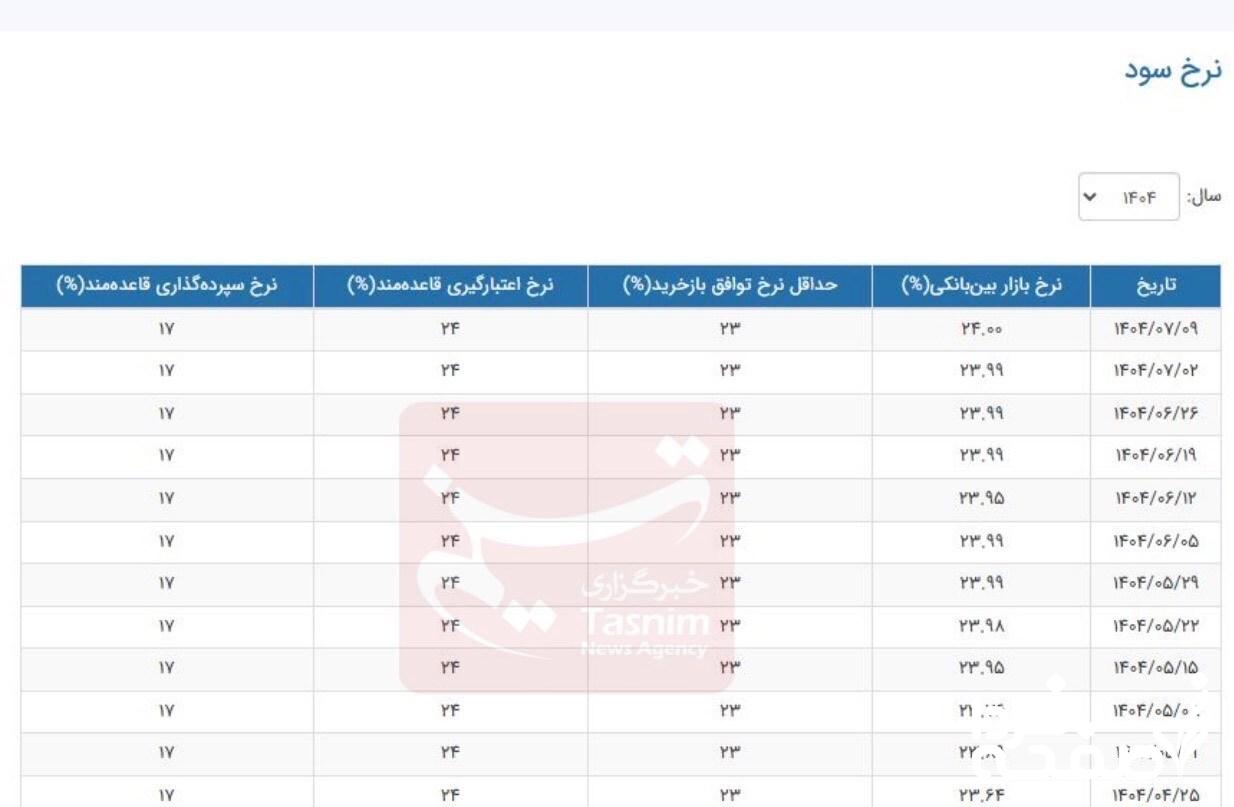

نرخ سود بینبانکی برای اولین بار در تاریخ مالی کشور به ۲۴ درصد رسید؛ رکوردی تاریخی که نشاندهنده افزایش فشار بانک مرکزی بر نقدینگی بازار پول است و چشمانداز جدیدی برای سیاستهای پولی کشور ترسیم میکند.

نرخ سود بینبانکیبرای نخستین بار در تاریخ مالی کشور به سطح تاریخی ۲۴ درصد رسید. این تغییر در شرایطی رخ داده که بانک مرکزی با تثبیت نرخهای سپردهگذاریو اعتبارگیریدر محدوده ۱۷ و ۲۴ درصد فشار قابل توجهی بر نقدینگی بازار پول اعمال کرده است.

رکورد تاریخی سود بینبانکی

مطابق آمار منتشر شده توسط بانک مرکزی، این روند افزایشی به ثبت نرخ ۲۴ درصد در هفته منتهی به ۹ مهر ۱۴۰۴منجر شد. بررسی دادههای رسمی نشان میدهد که این نرخ در هفتههای گذشته در محدوده ۲۳.۹۹ درصد باقی مانده بود و اکنون با یک تغییر معنادار وارد کانال جدید شده است.

روند صعودی از شهریور تا مهر

بررسیها حاکی از آن است که از اواسط شهریور، نرخ سود بینبانکی به تدریج و با شیب ملایم افزایشی همراه بوده است. این افزایش در حالی رخ داده که حداقل نرخ توافق بازخرید (ریپو)از اواخر مرداد ماه روی ۲۳ درصد ثابت مانده و نرخهای سیاستی شامل سپردهگذاری ۱۷ درصد و اعتبارگیری ۲۴ درصد نیز تغییری نداشتهاند.

کارشناسان اقتصادی معتقدند که این افزایش چشمگیر، نشانهای از فشار بر تقاضا برای منابع کوتاهمدت در بازار پول بوده و بانکها تلاش دارند با حفظ نقدینگی و کنترل تورم، سیاستهای انقباضی خود را در همکاری با بانک مرکزی ادامه دهند. این روند باعث افزایش احتمال رشد هزینههای تامین سرمایه و پیچیدهتر شدن فعالیت اقتصادی در بازار مالی شده است.

پیامدهای افزایش نرخ سود بینبانکی

نرخ سود بینبانکی به عنوان یکی از شاخصهای کلیدی در تصمیمگیریهای اقتصادی، تاثیر مستقیم بر نرخ سود سپردههاو تسهیلاتبانکی دارد. رسیدن این نرخ به رکورد ۲۴ درصد به معنای سختتر شدن شرایط تامین نقدینگی برای بانکها و کاهش تمایل به جذب منابع ارزانتر در شبکه بانکی است. این اتفاق میتواند بر تحولات اقتصادی کشور تاثیر قابل توجهی داشته باشد.