سامانه مودیان مالیاتی چیست؟ اشخاص حقیقی الزام به صدور صورتحساب الکترونیکی مالیاتی دارند؟

بدون شک صورتحساب الکترونیکی یکی از مهمترین اصطلاحاتی است که در قانون سامانه مؤدیان به کار میرود. صورتحسابهای الکترونیکی بر اساس نوع صورتحساب و الگوی صورتحساب به چندین دسته تقسیم میشوند که در این مطلب قصد داریم درباره همه این موارد توضیح بدهیم.

سازمان امور مالیاتی کشور با صدور اطلاعیهای صاحبان مشاغلی که از ابتدای دی ماه ۱۴۰۲ ملزم به صدور صورتحساب الکترونیکی از طریق سامانه مودیان هستند را معرفی کرد.

طبق قانون پایانههای فروشگاهی و سامانه مؤدیان، از تاریخ اجرایی شدن این قانون، تمامی صاحبان مشاغل و اشخاص حقوقی باید فاکتورهای فروش خودشان را در قالب صورت حساب الکترونیکی برای سامانه مؤدیان ارسال کنند. در متن این قانون، صورتحساب الکترونیکی به شکل زیر تعریف شده است:

“صورتحسابی است داری شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره میشود.”

بنابراین، به زبان سادهتر میتوانیم بگوییم که فاکتورهایی فروشی که قبلاً صادر میکردیم دو تفاوت اصلی با صورتحساب الکترونیکی دارند:

صورتحساب الکترونیکی دارای شماره منحصر به فرد مالیاتی است، که توسط سامانه مودیان به فاکتور تخصیص داده میشود در حالیکه قبل از این مودیان مالیاتی فاکتورها را خودشان شماره گذاری میکردند.

تمامی صورتحسابهای الکترونیکی صادر شده در حافظه مالیاتی ذخیره میشوند، این در حالی است که فاکتورهای سابق به فرمت اصطلاحا فاکتور رسمی بین فروشنده و خریدار رد و بدل میشده است.

به زبان ساده میتوانیم بگوییم که صورتحساب الکترونیکی چیزی شبیه به فاکتورهای فروش قدیمی است که انواع مختلفی دارد و شما با توجه به نوع کسبوکاری که در آن فعالیت میکنید باید یکی از انواع صورتحسابهای الکترونیکی را صادر و به صورت هفتگی برای سامانه مؤدیان ارسال کنید. درباره اینکه این صورتحسابها به چند نوع تقسیم میشوند و چطور میتوانیم آنها را صدور و ارسال کنیم در ادامه این مقاله توضیح خواهیم داد.

سامانه صدور صورتحساب الکترونیکی

برای ارسال صورتحساب الکترونیکی به سامانه مودیان دو راه پیش روی شما است:

استفاده از سامانه ثبت بر خط معاملات که سازمان امور مالیات کشور معرفی کرده است.

استفاده از نرمافزارهای حسابداری مانند سپیدار و دشت که سیستم ارتباط با سامانه مودیان دارند و بهراحتی میتوانید صورتحسابهای خود را از آن طریق به سامانه مودیان ارسال کنید.

انواع صورتحساب الکترونیکی

همانطور که پیش از تصویب قانون پایانههای فروشگاهی و سامانه مؤدیان سه نوع صورتحساب (فاکتور) داشتیم که در آیین نامه ماده ۹۵ قانون مالیاتهای مستقیم تشریح شده بود، با تصویب این قانون چهار نوع صورتحساب الکترونیکی تعریف شده است. صورتحساب الکترونیکی نوع اول، نوع دوم و نوع سوم. هر کدام از این صورتحسابها شامل اطلاعات خاصی میشوند و فقط ویژگیهای منحصر به فرد خودشان را دارند.

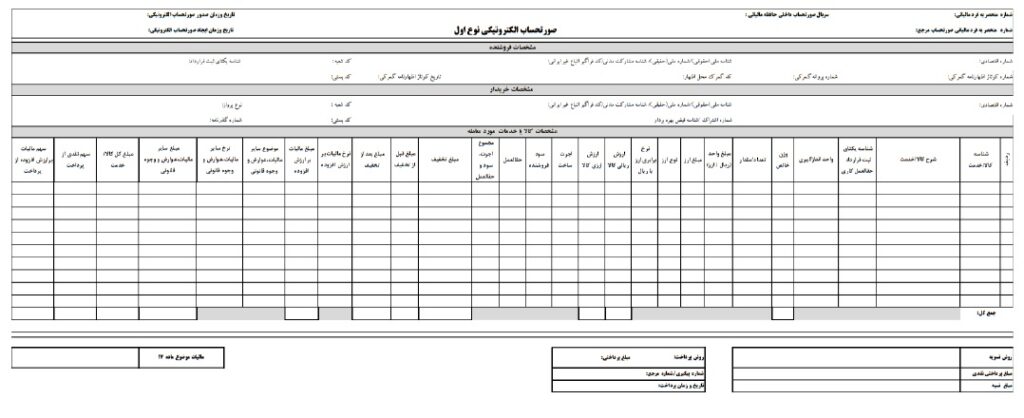

صورتحساب الکترونیکی نوع اول

این نوع از صورتحساب، تمامی اطلاعات مربوط به خریدار، فروشنده، موضوع معامله (اینکه کالا یا خدمات است) و نحوه تسویه آن را مشخص کرده است. این صورتحساب شامل موارد زیر میشود:

- نوع فروش به عنوان مثال حق العمل کاری، پیملنکاری داخلی و …

- نوع خریدار (مصرف کننده نهایی یا فعال اقتصادی )

- تاریخ و زمان صدور

- اطلاعات هویتی برای هر دو طرف معامله

- مشخصات کالا یا خدمات شامل شناسه کالا یا خدمت، تخفیفات، مقدار یا تعداد

- واحد سنجش

- مبلغ واحد و مبلغ کالا

- عوارض

- مبلغ پرداختی نقدی و مقدار نسیه

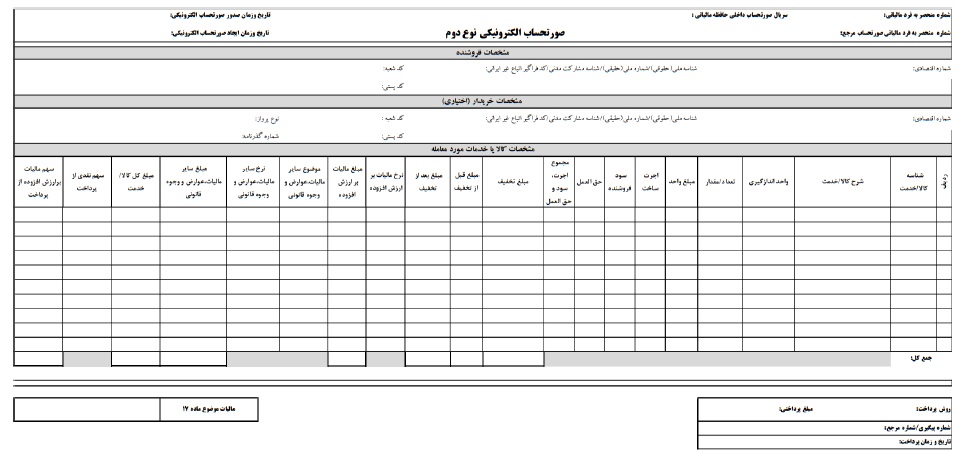

صورتحساب الکترونیکی نوع دوم

این صورتحساب در واقع همان رسیدی است که دستگاه کارتخوان یا درگاه پرداخت الکترونیک به شما میدهد. البته باید دستگاه کارتخوان یا درگاه پرداخت الکترونیکی را در کارپوشه مودی به عنوان پایانه فروشگاهی مودی اعلام شده باشد. در این نوع از صورتحساب الکترونیکی کمترین اطلاعات نسبت به دو نوع دیگر صورتحساب وجود دارد؛ به عبارت دیگر، مشخصات خریدار، کالا و خدمات در این صورتحساب نشان داده نمیشود و فقط نام فروشنده بر روی آن ثبت میشود. این صورتحساب فاقد الگو است و در این مدل صورتحساب نیز برای خریدار اعتبار مالیاتی لحاظ نمیشود، زیرا برای اخذ اعتبار مالیاتی نیاز است اسم مودی روی فاکتور درج شده باشد و مودی از مودیان فاقد اعتبار مالیاتی نباشد یا مطابق قانون پایانههای فروشگاهی و سامانه مودیان حد مجاز اعلامی را رد نکرده باشد.

صورتحساب غیر الکترونیکی ( کاغذی )

این نوع صورتحساب تقریبا مشابه فاکتور رسمی هایی است که تاکنون توسط مودیان مالیاتی صادر میشد و خریدار تحویل میگردید که با اجرای قانون پایانههای فروشگاهی و سامانه مودیان به این نوع صورت حساب، صورت حساب شمس گفته میشود و در مواردی که مودی به دلایلی نظیر آتش سوزی امکان صدور فاکتور الکترونیکی را نداشته باشد بایستی از این نوع صورتحساب استفاده شود. این نوع صورتحساب بایستی از شرکت معتمد اخذ شود.

کدام نوع از صورتحساب را باید صادر یا دریافت کنیم؟

شما بر اساس اینکه چه نوع کسبوکاری هستید و طرف خرید یا فروش چه کسی هست باید در مورد دریافت یا صدور صورتحساب توجه داشته باشید. در ادامه بررسی میکنیم که کسبوکارها بر اساس B2B یا B2C بودن چه نوع فاکتوری باید صدور کنند.

خرید و فروشهای B2B

اهمیت آشنایی با انواع صورتحساب الکترونیکی از آنجایی است که اگر صورتحساب اشتباه دریافت کنید، اعتبار ارزشافزوده و هزینه شما محاسبه نخواهد شد. در حقیقت وقتی که کالا یا خدماتی را به یک کسبوکار دیگر میفروشید (یعنی اصطلاحاً معامله B2B انجام میدهید) باید صورتحساب نوع اول صادر کنید و اگر به عنوان یک شرکت، کالا یا خدماتی از کسبوکار دیگری دریافت میکنید باید صورتحساب نوع اول دریافت کنید. البته فروشنده میتواند صورتحساب نوع دوم یا نوع سوم صادر کند اما برای خریدار به عنوان اعتبار ارزشافزوده محاسبه نخواهد شد.

خرید و فروشهای B2C

زمانی که شما به عنوان یک شرکت، کالا یا خدماتی را به مصرفکننده نهایی میفروشید به این نوع از معامله، خرید و فروش B2C گفته میشود. افرادی که خرید و فروش B2C انجام میدهد را به عنوان فعال اقتصادی در نظر نمیگیرند؛ بنابراین هیچ الزامی برای ارائه صورت حساب نوع اول ندارند. اما این اشخاص موظف به نصب پایانه فروشگاهی و صدور صورتحساب نوع دوم یا سوم هستند. شاید برای شما هم اینجا یک سؤال مهم پیش بیاید: چه تفاوتی دارد که صورتحساب نوع دوم یا نوع سوم صادر کنیم؟

اگر صورتحساب نوع سوم صادر کنید، امکان تفکیک بین کالاهای مشمول مالیات ارزشافزوده و معاف برای سازمان امور مالیاتی وجود ندارد و در نتیجه همه اقلام فروش شما مشمول پرداخت مالیات ارزشافزوده خواهد شد. اما به دلیل اینکه در صورتحساب نوع دوم، نوع کالا و خدمات مشخص است، بابت کالاهای معاف هیچ مالیاتی از شما دریافت نمیشود؛ بنابراین با صدور صورتحساب الکترونیکی نوع دوم، مالیات کمتری پرداخت خواهید کرد.

چند الگوی صورتحساب الکترونیکی داریم؟

هر کدام از انواع صورتحسابهای الکترونیکی که در قسمت بالا درباره آنها صحبت کردیم، در قالبها و شکلهای مختلفی میتوانند ارائه بشوند که به هر کدام از آنها یک الگو گفته میشود. صورتحساب نوع اول که مهمترین نوع صورتحساب برای شرکتها است در ۷ الگو صادر میشود.

الگوهای صورتحساب الکترونیکی نوع اول

- الگوی اول (فروش)

- الگوی دوم (فروش ارزی)

- الگوی سوم (صورتحساب طلا، جواهر و پلاتین)

- الگوی چهارم (قرارداد پیمانکاری)

- الگوی پنجم (قبوض خدماتی)

- الگوی ششم (بلیت هواپیما)

- الگوی هفتم (صادرات)

الگوی اول یا همان الگوی فروش یک الگوی عمومی حساب میشود که اگر مشمول الگوی دوم تا هفتم نباشید میتوانید از این الگو استفاده کنید.

الگوهای صورتحساب الکترونیکی نوع دوم

صورتحساب نوع دوم الگوهای محدودتری دارد. الگوهای این نوع از صورتحساب شامل موارد زیر میشود:

- الگوی اول (فروش)

- الگوی دوم (صورتحساب طلا، جواهر و پلاتین)

الگوهای صورتحساب الکترونیکی نوع سوم

همانطور که در قسمت بالاتر این مقاله گفتیم، صورتحساب الکترونیکی نوع سوم همان رسید پایانههای فروشگاهی است که اطلاعات بسیار محدودی بر روی آن ثبت شده است. این نوع از صورتحساب الکترونیکی فاقد الگوهای متنوع است و فقط در یک فرمت ارائه میشود.

انواع صورتحساب الکترونیکی بر اساس موضوع و ماهیت

علاوه بر دستهبندیهایی که تا اینجا انجام دادیم، صورتحسابهای الکترونیکی را بر اساس ماهیت و موضوعی که دارند نیز میتوان تقسیم بندی کرد. در ادامه انواع صورتحساب الکترونیکی را بر اساس موضوع بررسی میکنیم. هر کدام از این صورتحساب ها کاربرد خاصی دارند که شما با توجه به نیازی که دارید باید یکی از این صورتحساب ها را صادر کنید. الگوهای صورتحساب های الکترونیکی شامل ۴ دسته میشوند.

صورتحساب الکترونیکی اصلی

شما بیشتر از هر صورتحسابی با صورتحساب الکترونیکی اصلی سر و کار خواهید داشت. با انجام هر معامله، یک صورتحساب الکترونیکی اصلی صادر میشود. در واقع این صورتحساب معادل فاکتورهای فروش قدیمی است که با هر عملیات فروش صادر میشود.

صورتحساب الکترونیکی اصلاحی

گاهی پس از صدور صورتحساب الکترونیکی اصلی، ممکن است بخواهید اطلاعاتی نظیر مبلغ کالا / خدمات، مقادیر کالا و خدمات و … را اصلاح کنید. اگر اطلاعاتی که میخواهید اصلاح کنید شامل اقلام اطلاعاتی اصلی نظیر تغییر اطلاعات خریدار، تغییر شناسه کالا و … نباشد، آنگاه میتوانید صورتحساب اصلاحی صادر کنید. حالا ممکن است که بپرسید اقلام اطلاعاتی اصلی مربوط به خریدار شامل چه اطلاعاتی میشود؟ موارد زیر اقلام اطلاعاتی اصلی خریدار را تشکیل میدهند:

- شماره اقتصادی

- تاریخ صدور صورتحساب

- شناسه کالا/خدمت

صورتحساب الکترونیکی ابطالی

اگر بخواهید اطلاعاتی را در صورتحساب الکترونیکی تغییر دهید که جزء اقلام اصلی صورتحساب به حساب میآیند باید صورتحساب الکترونیکی ابطالی صادر کنید. برای مثال اگر پس از صدور صورتحساب الکترونیکی اصلی خواستید شناسه کالا یا خدمت را تغییر دهید باید اقدام به صدور صورتحساب الکترونیکی ابطالی بکنید. توجه داشته باشید که برای ثبت صورتحساب الکترونیکی اصلاحی یا ابطالی باید شماره منحصر به فرد مالیاتی ۲۲ رقمی صورتحساب مرجع (همان صورتحسابی که میخواهید اصلاح یا ابطال کنید) را وارد نمایید.

صورتحساب الکترونیکی برگشت از فروش

گاهی پس از اینکه صورتحساب الکترونیکی صادر کردید، موضوع معامله توسط خریدار برگشت داده میشود. در این موارد فروشنده باید صورتحساب الکترونیکی برگشت از فروش صادر کند. این نوع از صورتحساب هم برای صورتحساب اصلی فروش و هم برای صورتحساب اصلاحی قابل صدور است.

صورت حساب الکترونیکی طلافروشی

همانطور که در لایحه تسهیل قانون سامانه مودیان آمده است، یکی از مشاغلی که با هر حجم از فروش باید به سامانه مودیان، صورتحسابهای الکترونیکی خود را ارسال کنند، طلافروشان هستند. در مورد صدور صورتحساب الکترونیکی طلافروشی چند نکته را مد نظر داشته باشید:

بر طبق تبصره شماره ۴ ماده ۲۶ قانون مالیات بر ارزش افزوده که در سال ۱۴۰۰ تصویب شده است، مشاغل مربوط به عرضهکننده و خدمات مربوط به طلا، جواهر و پلاتین باید تمامی خریدوفروشهای خود را در سامانه مودیان ثبت کنند.

طلافروشان باید در صورتحساب الکترونیکی، ارزش اصل طلا، جواهر و پلاتین، اجرت ساخت، حقالعمل و سود فروشنده را به تفکیک ارسال کنند.

در صورت عدم ارسال صورتحساب الکترونیکی به سامانه مودیان مشمول جرایم مالیاتی سامانه مودیان خواهند شد. در حال حاضر، جریمه عدم ارسال صورتحساب معادل ۹ درصد ارزش کالا است و این جریمه در طرح بخشودگی لحاظ نخواهد شد.

صورتحساب الکترونیکی وکلا

دستورالعمل الزام صدور صورتحساب در کسبوکارهای حقوقی اعم از وکالت و مشاوره حقوقی در لایحه نسخه آذر ۱۴۰۲ اعلام شده است. به موجب جزء دوم بند ط از تبصره ۶ قانون بودجه ۱۴۰۲، صاحبان این مشاغل باید از پایانههای فروشگاهی استفاده کنند.

نکته کاربردی صدور صورتحساب الکترونیکی

طبق قانون پایانههای فروشگاهی و سامانه مؤدیان، تمامی فاکتورهای فروش باید حداکثر طی یک هفته در قالب صورتحساب الکترونیکی به سامانه مؤدیان فرستاده شود. اگر در مدت زمان مذکور صورتحسابهای صادر شده را به سامانه مؤدیان ارسال نکنید مشمول جرایم سنگینی که در ماده ۲۲ این قانون به آنها اشاره شده خواهید شد. طبق ماده ۲۲ این قانون، عدم صدور صورتحساب الکترونیکی در موعد مقرر مشمول جربمه ای برابر با ۱۰% فروشهایی است که از این طریق انجام شدهاند.

حافظه مالیاتی؛ نوعی حافظه الکترونیکی برای ذخیره اطلاعات

یکی از اصطلاحات مهمی که در قوانین پایانه های فروشگاهی و سامانه مودیان به آن اشاره میشود، حافظه مالیاتی است. درواقع حافظه مالیاتی نوعی حافظه الکترونیکی بوده که برای ثبت و نگهداری اطلاعات صورتحساب و انتقال اطلاعات به سامانه مودیان مورداستفاده قرار میگیرد.

حافظه مالیاتی تحت نظارت سازمان امور مالیاتی کشور است و توسط مودی برای ثبت صورتحسابهای الکترونیکی استفاده میشود. هر حافظه مالیاتی یک شناسه یکتا حافظه مالیاتی دارد که توسط سازمان امور مالیاتی کشور به آن اختصاص مییابد.

شماره منحصربهفرد مالیاتی برای هر صورتحساب الکترونیکی

شماره منحصربهفرد مالیاتی، شمارهای ۲۲ کاراکتری است که بهازای هر صورتحساب الکترونیکی صادر میشود. اعداد صورتحساب الکترونیکی از چپ به راست به ۴ بخش تقسیم میشوند:

- شش کاراکتر اول: شناسه حافظه مالیاتی

- پنج کاراکتر بعدی: تاریخ صورتحساب

- ده کاراکتر بعدی: سریال صورتحساب

- کاراکتر آخر: رقم کنترلی

زمانی که بخواهید یک صورتحساب را اصلاح یا ابطال کنید، به شماره منحصربهفرد مالیاتی نیاز خواهید داشت.

شرکت معتمد سامانه مودیان؛ مرجعی برای آموزش و ارائه تجهیزات ارسال صورتحسابها

شرکتهای معتمد سامانه مودیان، اشخاص حقوقی موردتایید سازمان امور مالیاتی هستند که باید آموزشها و تجهیزات لازم بهمنظور ارسال صورتحساب الکترونیکی برای مودیان مالیاتی را فراهم کنند. بهطورکلی مهمترین خدماتی که شرکتهای معتمد باید به مودیان مالیاتی ارائه کنند بهصورت زیر است:

- صدور صورتحساب الکترونیکی

- ثبت معاملات در سامانه مودیان

- ارائه مشاورههای فنی

- دریافت استعلام از سامانه مودیان

شرکت های معتمد سه نوع هستند و هر کدام از آنها مسئولیتهای خاصی را بر عهده دارند. این وظایف از راهاندازی پایانههای فروشگاهی تا آموزش حقوق و تکالیف قانونی و مشاوره مالیاتی متفاوت است.

شرکت های معتمد نوع اول

این شرکتها وظیفه راه اندازی پایانههای فروشگاهی و حافظه مالیاتی و آموزش استفاده از پایانههای فروشگاهی را بر عهده دارند.

شرکتهای معتمد نوع دوم

مهمترین وظایق این شرکت ها شامل موارد زیر می شوند:

- آموزش حقوق و تکالیف قانونی مؤدی

- آموزش مقررات صدور صورتحساب الکترونیکی

- احراز تسلط مؤدیان در خصوص حقوق و تکالیف قانونی آنها

- احراز تسلط مؤدیان در خصوص مقررات صدور صورتحساب الکترونیکی

شرکت های معتمد نوع سوم

این شرکت ها وظایف محدودتری درباره قانون پایانه های فروشگاهی و سامانه مودیان دارند. مهمترین وظایف شرکت های معتمد نوع سوم شامل موارد زیر می شوند:

- تهیه صورت های مالی

- حسابرسی مالی

- مشاوره فنی و غیر عملیاتی

- مشاوره مالیاتی

آیا باید همه انواع صورتحساب الکترونیکی را صادر کنیم؟

خیر. شما با توجه به نوع کسب و کار و نوع مودی که در آن فعالیت میکنید باید نوع خاصی از صورتحساب الکترونیکی را صادر کنید. البته هر کدام از انواع صورتحسابهای الکترونیکی الگوهای متفاوتی دارند که با توجه به نیازهای خودتان میتوانید از هر یک از آنها استفاده کنید.

صورت حساب الکترونیکی چه تفاوتی با فاکتورهای فروش شمس دارد؟

صورتحسابهای الکترونیکی دو تفاوت مهم با فاکتورهای شمس دارد:

- صورتحساب الکترونیکی دارای شماره منحصر به فرد مالیاتی است.

- تمامی صورتحسابهای الکترونیکی صادر شده در حافظه مالیاتی ذخیره میشوند.

- صورتحساب شمس در مواقع ضروری توسط مودی استفاده میشود که بایستی از شرکت معتمد تهیه شود.

صورتحساب الکترونیکی ابطالی را چگونه باید صادر کنیم؟

برای ثبت صورتحساب الکترونیکی اصلاحی یا ابطالی باید شماره منحصر به فرد مالیاتی ۲۲ رقمی صورتحساب مرجع (همان صورتحسابی که میخواهید اصلاح یا ابطال کنید) را در سامانه مؤدیان یا نرمافزار حسابداری خودتان وارد کنید.

فرایند ثبت معاملات و محاسبه مالیات در سامانه مودیان به چه شکل انجام میشود؟

طبق ماده ۵ قانون پایانه های فروشگاهی و سامانه مودیان، فرایند کلی ثبت معاملات و محاسبه مالیات بر ارزش افزوده در سامانه مودیان به شرح زیر است:

۱. فروشندگان از طریق سامانه مودیان باید اقدامات لازم برای صدور صورتحساب الکترونیکی را انجام دهند. مودیانی که با مصرفکننده نهایی ارتباط دارند، باید از طریق پایانه فروشگاهی برای صدور صورتحساب الکترونیکی اقدام کنند.

۲. اگر خریدار مصرفکننده نهایی نباشد، صورتحساب خریدهای انجامشده توسط او به صورت پیشفرض در کارپوشه وی در سامانه مودیان انتقال پیدا میکند. این اطلاعات جزو اعتبار مالیاتی خریدار به شمار میرود.

حداکثر جمع صورتحسابهای الکترونیکی صادره توسط هر مودی چقدر است؟

طبق ماده ۶ قانون پایانه های فروشگاهی و سامانه مودیان، جمع صورتحسابهای الکترونیکی صادره توسط هر مودی در هر دوره مالیاتی نباید بیشتر از سه برابر فروش اظهارشده در دوره مشابه سال قبل باشد. این در شرایطی است که مالیات سال قبل به سازمان پرداخت شده یا ترتیب پرداخت صورت های مالی برای سازمان امور مالیاتی کشور داده شده باشد.

درصورتیکه صدور صورتحساب الکترونیکی بیش از حد مجاز مقرر در این ماده باشد، کلیه مودیان باید نسبت به پرداخت مالیات بر ارزش افزوده متعلقه، تعیین ترتیب پرداخت بدهی مالیاتی یا ارائه تضامین کافی اقدام کنند؛ در غیر اینصورت به صورتحساب الکترونیکی صادر شده اعتبار مالیاتی تعلق نخواهد گرفت.

جرائم عدم انجام تکالیف قانونی سامانه مودیان مالیاتی چیست؟

سازمان امور مالیاتی بهمنظور اطمینان از اجرای مقررات مصوب در قانون سامانه مودیان و پایانه های فروشگاهی، جرایم مختلفی را برای کسانی که از انجام تکالیف قانونی سامانه مودیان خودداری میکنند، در نظر گرفته است که در ادامه به آنها اشاره میکنیم.

جرائم عدم عضویت در سامانه مودیان مالیاتی

درصورتیکه مودی پس از فراخوان سامانه مودیان و سازمان امور مالیاتی، نسبت به ثبت نام در این سامانه اقدام نکند، باید ۱۰ درصد از مجموع مبلغ فروش یا ۲ میلیون تومان (هر کدام بیشتر باشد) به سازمان امور مالیاتی بپردازد. علاوهبر این، معافیتهای مالیاتی، نرخ صفر و مشوقهای قانون مالیاتهای مستقیم در آن سال مالی برای متخلفان اعمال نخواهد شد.

جریمههای نامبردهشده در صورت عدم استفاده از پایانه فروشگاهی یا حافظه مالیاتی و استفاده کردن از حافظه مالیاتی سایر مودیان یا واگذاری حافظه مالیاتی خود به دیگران نیز برای فرد متخلف اعمال میشود. همچنین این جرایم در موارد زیر نیز اعمال خواهد شد:

جرائم عدم صدور صورتحساب الکترونیکی متناسب با سامانه مودیان

جرائم عدم اعلام شماره حساب بانکی مربوط به فعالیت اقتصادی

جریمه عدم پرداخت مالیات کارتخوان متفاوت است و مودیان مالیات کارتخوان باید در موعد مقرر نسبت به ارسال اظهارنامه مالیاتی خود اقدام کنند.

جرائم عدم تحویل صورتحساب به خریدار یا حذف صورتحسابها

درصورتیکه فروشنده از ارائه صورتحساب چاپی به خریدار خودداری کرده یا اقدام به حذف یا مخدوش کردن صورتحساب کند، جریمهای معادل ۲ درصد مبلغ صورتحساب یا ۲ میلیون تومان (هر کدام بیشتر باشد) برای فرد متخلف در نظر گرفته خواهد شد. اعلام صورتحساب حقوق کارگران و سایر هزینههای مجموعه اقتصادی نیز برای محاسبه مالیات سالانه اجباری است.

عدم اعلام گزارشات فروش واحد اقتصادی در سامانه مودیان

درصورتیکه صاحبان واحدهای اقتصادی از ثبت یا اعلام گزارشات مربوط به فروش در سامانه مودیان خودداری کنند، مشمول پرداخت جریمهای به میزان ۱ درصد مبلغ فروش گزارشنشده یا ۱ میلیون تومان (هر کدام بیشتر باشد) خواهند شد.

علاوهبر این موارد، اعلام شماره حسابهای بانکی، شناسه یکتای دستگاه کارتخوان بانکی (POS) یا درگاههای پرداخت الکترونیکی مورد استفاده برای فعالیت شغلی خود به سازمان امور مالیاتی نیز ضروری است. در صورت مرتکب شدن هرگونه خطا، سازمان امور مالیاتی میتواند نسبت به انجام مراتب قانونی و پیگیری تخلف اقدام کند.

جرائم مربوط به مشمولین قانون پایانه های فروشگاهی و سامانه مودیان

چه کسانی مشمولین قانون پایانه های فروشگاهی و سامانه مودیان هستند؟

بر اساس بند ج ماده ۱ قانون پایانه های فروشگاهی و سامانه مودیان، کلیه اشخاص حقیقی اعم از صنفی و غیرصنفی و اشخاص حقوقی موضوع فصلهای چهارم و پنجم باب سوم قانون مالیاتهای مستقیم، جزو اشخاص مشمول قانون پایانه های فروشگاهی و سامانه مودیان هستند.

تغییرات قانون سامانه مودیان در راستای قانون تسهیل

با تصویب قانون تسهیل سامانه مودیان، سرنوشت بخش زیادی از تکالیف مربوط به سامانه مودیان مشخص شد. در ادامه مهمترین تغییرات ناشی از قانون تسهیل را بررسی خواهیم کرد:

۱. تغییر در تاریخ فراخوانها

تاریخ فراخوانهای ثبتنام و عضویت در سامانه مودیان تغییر کرده است و کلیه اشخاص حقوقی از اول مهرماه ۱۴۰۲ و کلیه صاحبان مشاغل از اول دیماه ۱۴۰۲ مشمول عضویت و انجام تکالیف قانونی شدند.

۲. تکلیف صدور صورتحساب الکترونیکی

در بخش گروهبندی صاحبان مشاغل، به این موضوع اشاره کردیم که صاحبان مشاغل بر اساس دو مؤلفه «نوع» و «حجم» فعالیت، گروهبندی میشوند. باتوجهبه این نکته، اشخاص حقیقی موظف به ارسال صورتحساب الکترونیکی از اول دیماه ۱۴۰۲، به شرح زیر هستند:

کلیه صاحبان مشاغل که حجم فروش خالص کالا و خدمات سال ۱۴۰۲ آنها تا پایان شهریور ماه سال ۱۴۰۲، بیشتر از ۱۸۰ میلیارد ریال بوده است.

اشخاص حقیقی موضوع جزء ۲ بند ط تبصره ۶ قانون بودجه سال ۱۴۰۲، با هر میزان فروش کالا و خدمات سالانه.

عرضهکنندگان کالا و خدمات مرتبط با طلا، جواهر و پلاتین با هر میزان فروش کالا و خدمات.

فروشندگان مواد معدنی به واحدهای فراوری مواد معدنی موضوع بند م تبصره ۷ قانون بودجه سال ۱۴۰۲ با هر میزان فروش.

اشخاص مشمول صدور صورتحساب الکترونیکی در صورت عدم رعایت این قانون، مشمول جرایم مالیاتی خواهند شد. اشخاص حقیقی باید گواهی امضای الکترونیک خود را از مراکز میانی خصوصی دریافت کنند.